금융 생활을 하다 보면 ‘금융인증서’와 ‘공동인증서’라는 두 가지 용어를 자주 접하게 됩니다. 특히 농협 같은 금융기관에서 어떤 인증서를 선택해야 할지 망설이는 분들이 많으실 텐데요. 이 두 인증서는 발급 방식부터 사용처, 보안 기능, 유효기간까지 여러 면에서 차이를 보입니다. 과연 나에게 더 적합한 인증서는 무엇일까요? 지금부터 그 궁금증을 속 시원하게 풀어드리겠습니다.

농협 인증서 선택의 중요성은 무엇인가요?

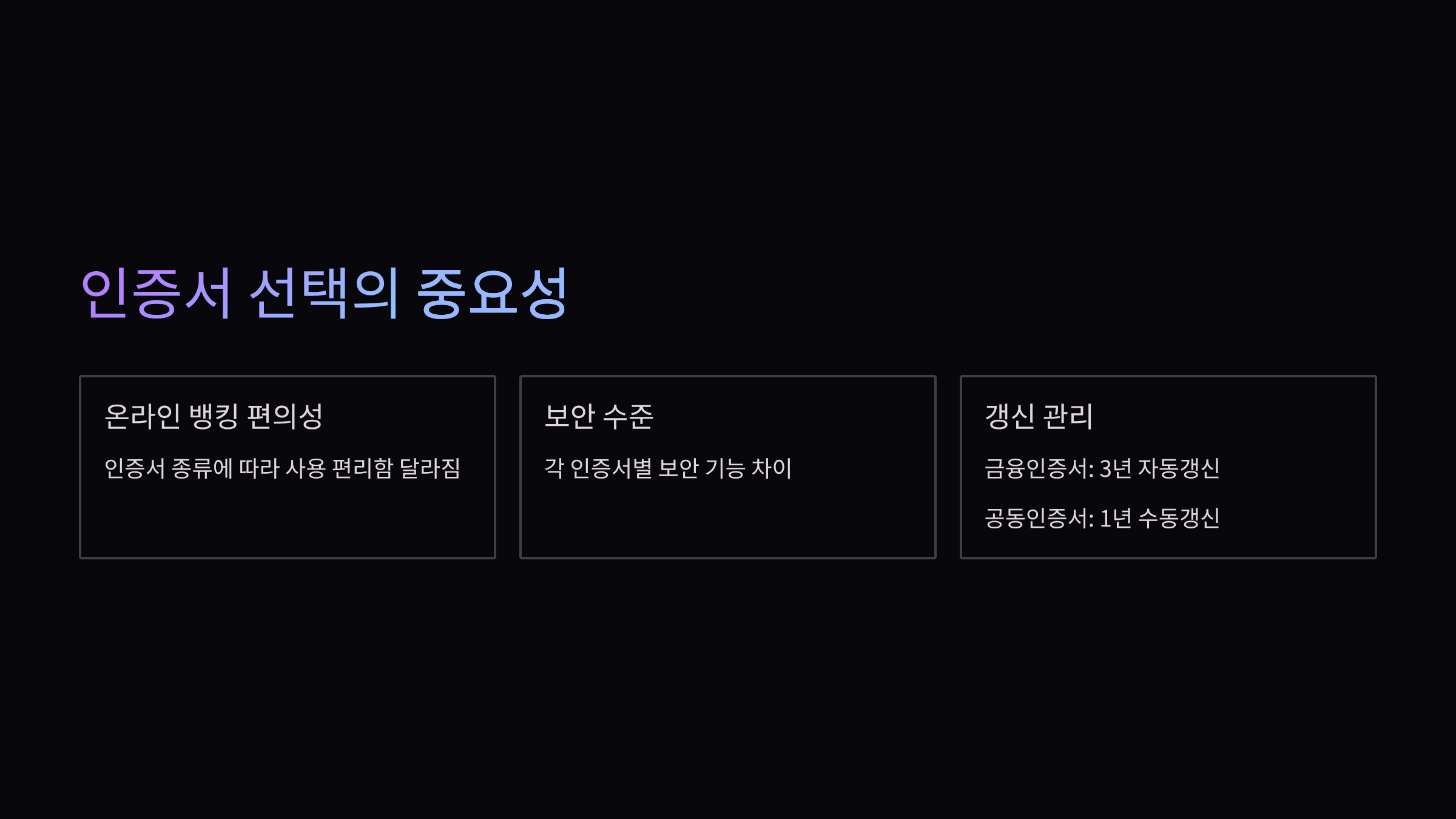

인증서 선택은 우리의 금융 생활에 큰 영향을 미칩니다. 어떤 종류의 인증서를 사용하느냐에 따라 온라인 뱅킹이나 증권 거래, 공공기관 서비스 이용 시 편리함과 보안 수준이 달라질 수 있기 때문입니다.

예를 들어, 금융인증서는 클라우드에 저장되어 3년마다 자동으로 갱신되니 관리가 훨씬 편리하죠. 반면, 공동인증서는 1년마다 직접 갱신해야 하고 비밀번호도 복잡하게 설정해야 해서 신경 쓸 부분이 많습니다. 저도 처음에 이 차이를 몰라 공동인증서 갱신 시기를 놓쳐 불편했던 경험이 있어요.

공동인증서와 금융인증서의 발급 주체는 무엇인가요?

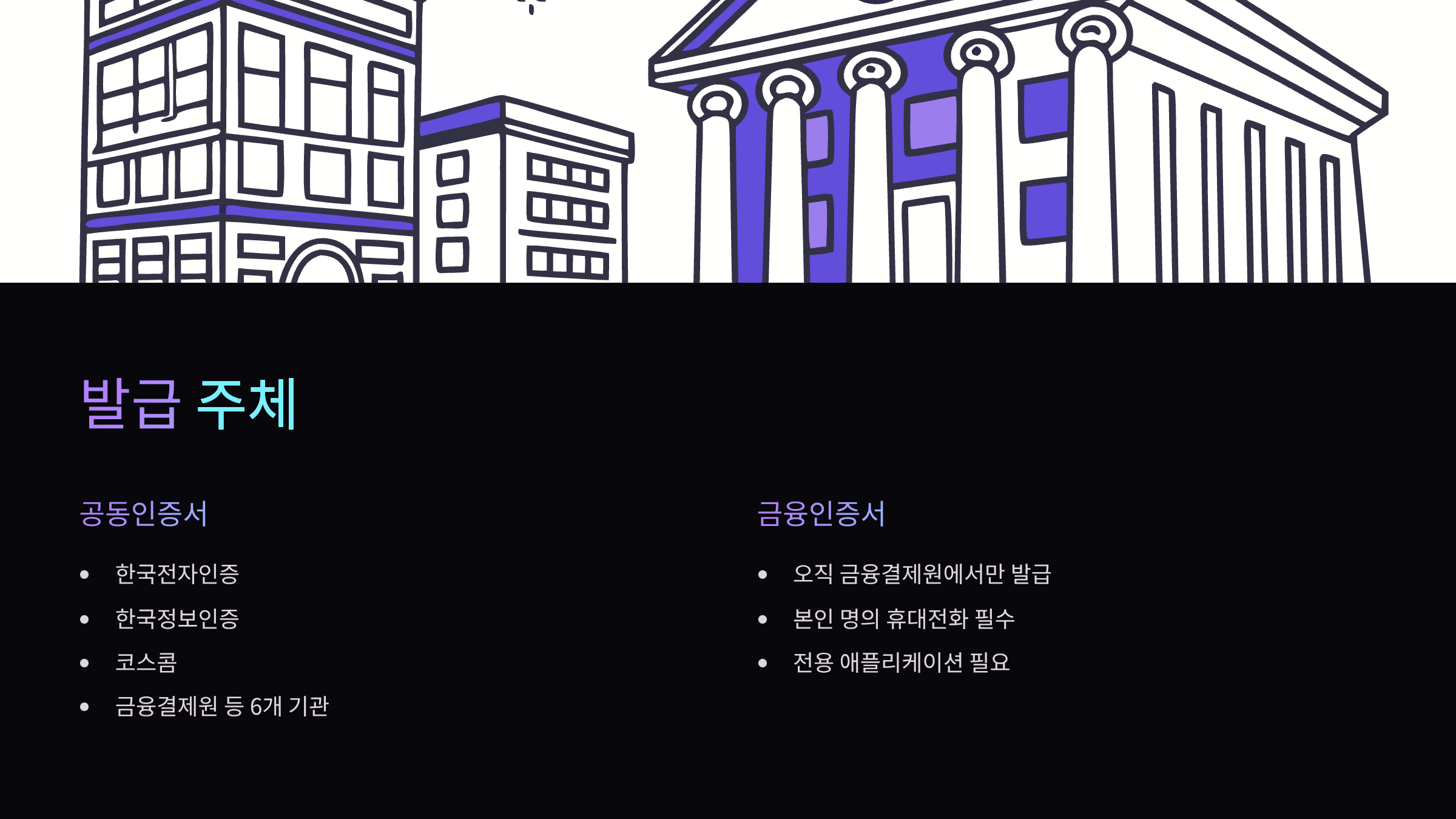

두 인증서의 발급 기관은 명확하게 다릅니다. 공동인증서는 한국전자인증, 한국정보인증, 코스콤 등 국가가 지정한 6개 인증기관과 금융결제원에서 발급받을 수 있습니다. 말 그대로 여러 기관에서 발급하는 공통된 인증서라는 의미를 담고 있죠.

반대로 금융인증서는 오직 금융결제원에서만 발급하며, 본인 명의의 휴대전화와 전용 애플리케이션이 필수적으로 필요합니다. 은행 앱에서 금융인증서를 발급받는다고 해도, 실제로는 금융결제원 앱을 통해 진행되는 경우가 대부분입니다.

공동인증서와 금융인증서의 사용처는 어떻게 다른가요?

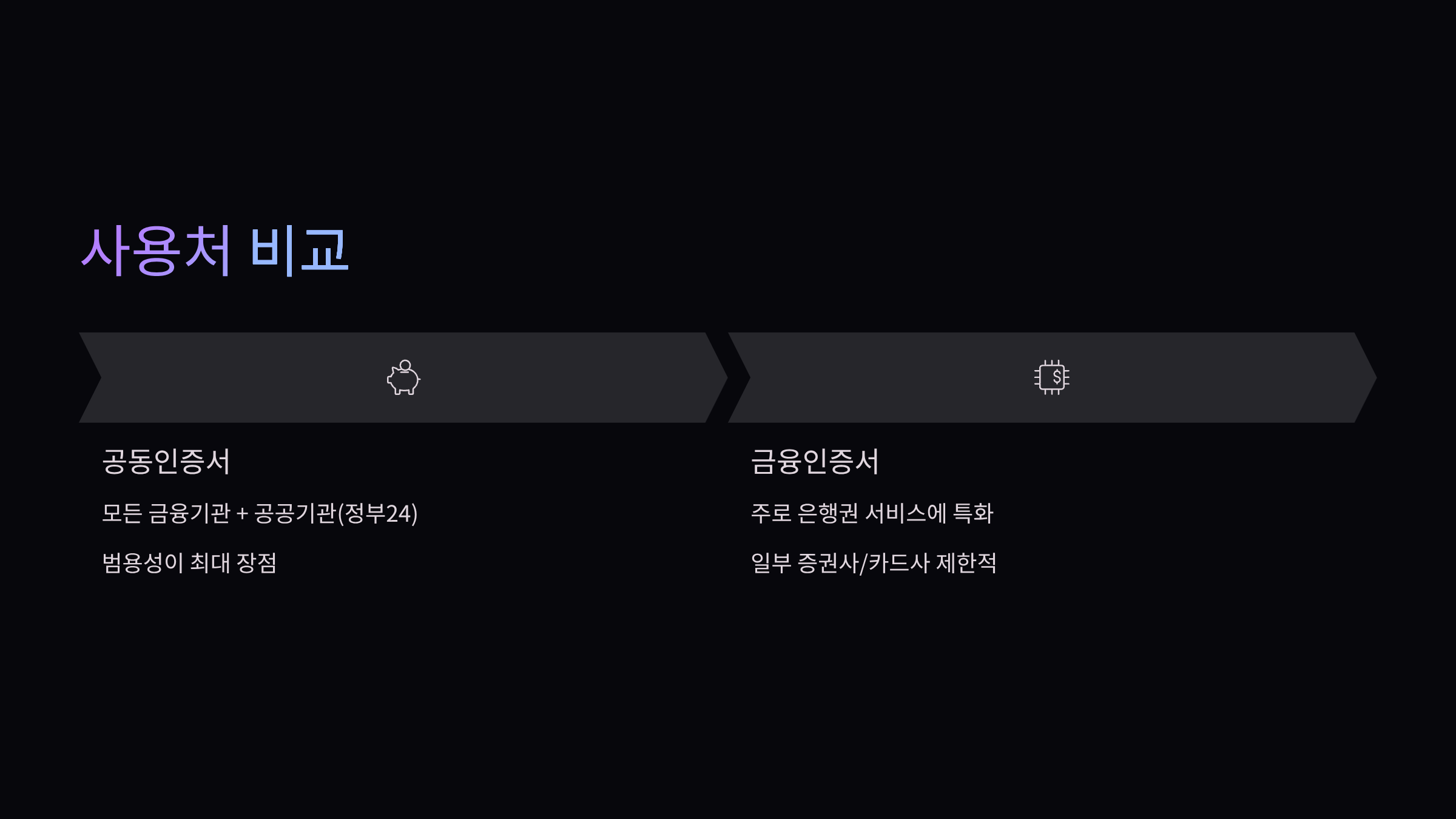

각 인증서가 쓰이는 곳은 선택의 중요한 기준이 될 수 있습니다. 공동인증서는 그 이름처럼 거의 모든 금융기관은 물론, 정부24 같은 공공기관에서도 폭넓게 사용할 수 있는 범용성이 가장 큰 장점입니다.

하지만 금융인증서는 주로 은행권 서비스에 특화되어 있어, 증권사 앱이나 일부 카드사에서는 사용이 제한적인 경우가 많습니다. 저도 증권 계좌를 열 때 금융인증서로 안 돼서 결국 공동인증서를 다시 발급받았던 기억이 나네요. 주식 거래나 다양한 금융 서비스를 이용할 계획이라면 이 부분을 꼭 확인해야 합니다.

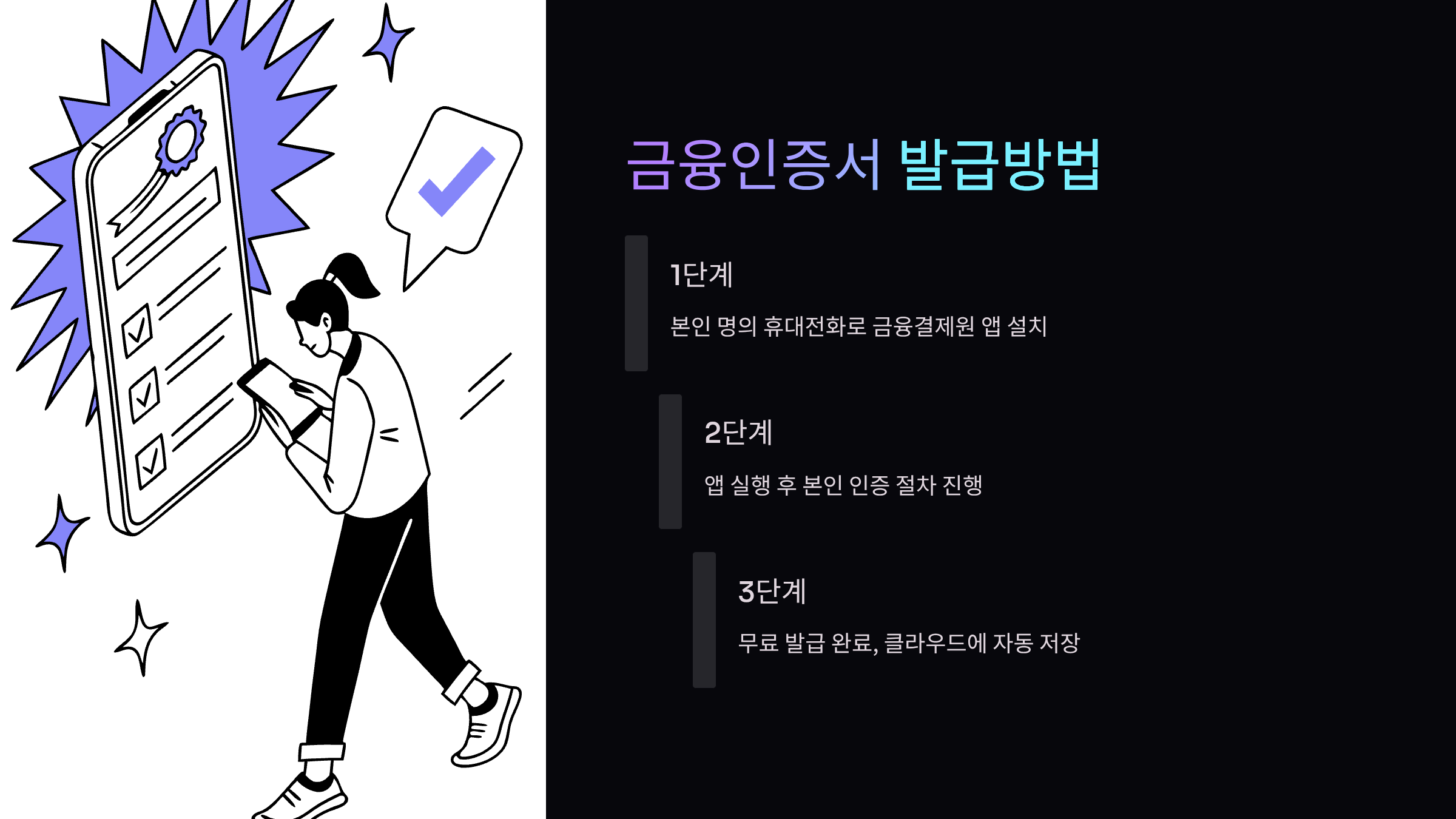

금융인증서를 발급받는 방법은 무엇인가요?

금융인증서 발급은 생각보다 간단합니다.

- 가장 먼저 본인 명의의 휴대전화로 금융결제원 애플리케이션을 설치해야 합니다.

- 앱을 실행한 후 본인 인증 절차를 거치고 필요한 정보를 입력하면 됩니다.

- 발급 비용은 무료이며, 발급 즉시 클라우드에 자동으로 저장됩니다.

따로 USB에 저장하거나 PC에 복사할 필요가 없어 분실 위험도 적고, 언제 어디서든 스마트폰만 있으면 편리하게 이용할 수 있다는 점이 매력적이죠.

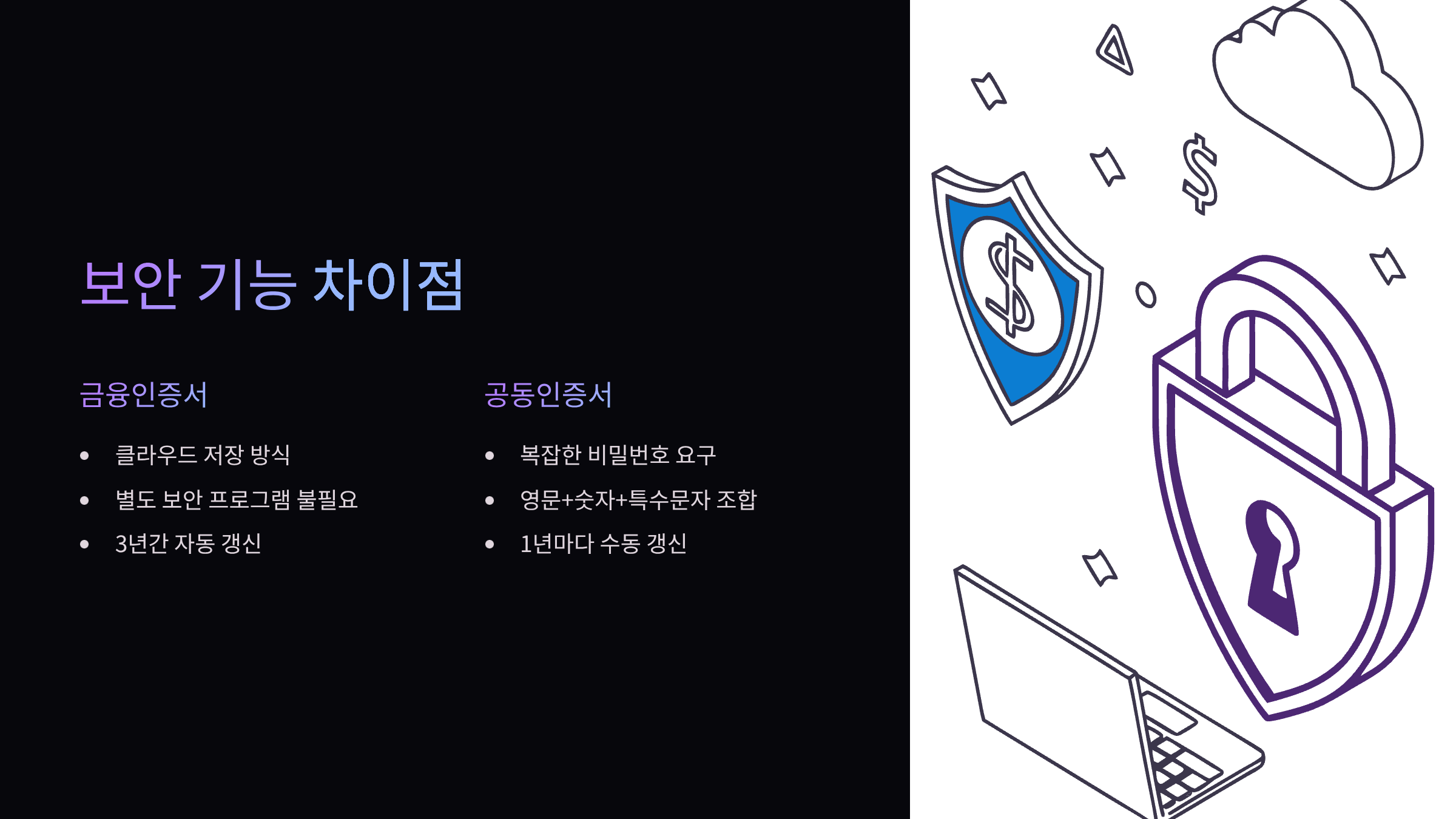

금융인증서와 공동인증서의 보안 기능은 어떻게 다른가요?

두 인증서의 보안 방식은 사용자의 편의성과 직결됩니다. 금융인증서는 클라우드에 안전하게 저장되기 때문에 별도의 보안 프로그램을 설치할 필요가 없습니다. 또 3년의 유효기간 동안 자동 갱신이 이루어져 사용자가 보안 관리에 신경 쓸 일이 줄어듭니다.

반면 공동인증서는 영문, 숫자, 특수문자를 조합한 복잡한 비밀번호를 요구하며, 1년마다 수동으로 갱신해야 합니다. 비밀번호 관리나 갱신 절차에 더 많은 주의가 필요하다는 의미입니다. 어떤 방식이 더 보안에 유리하다고 단정하기보다는, 사용자가 얼마나 편리하게 보안을 유지할 수 있느냐의 차이라고 볼 수 있습니다.

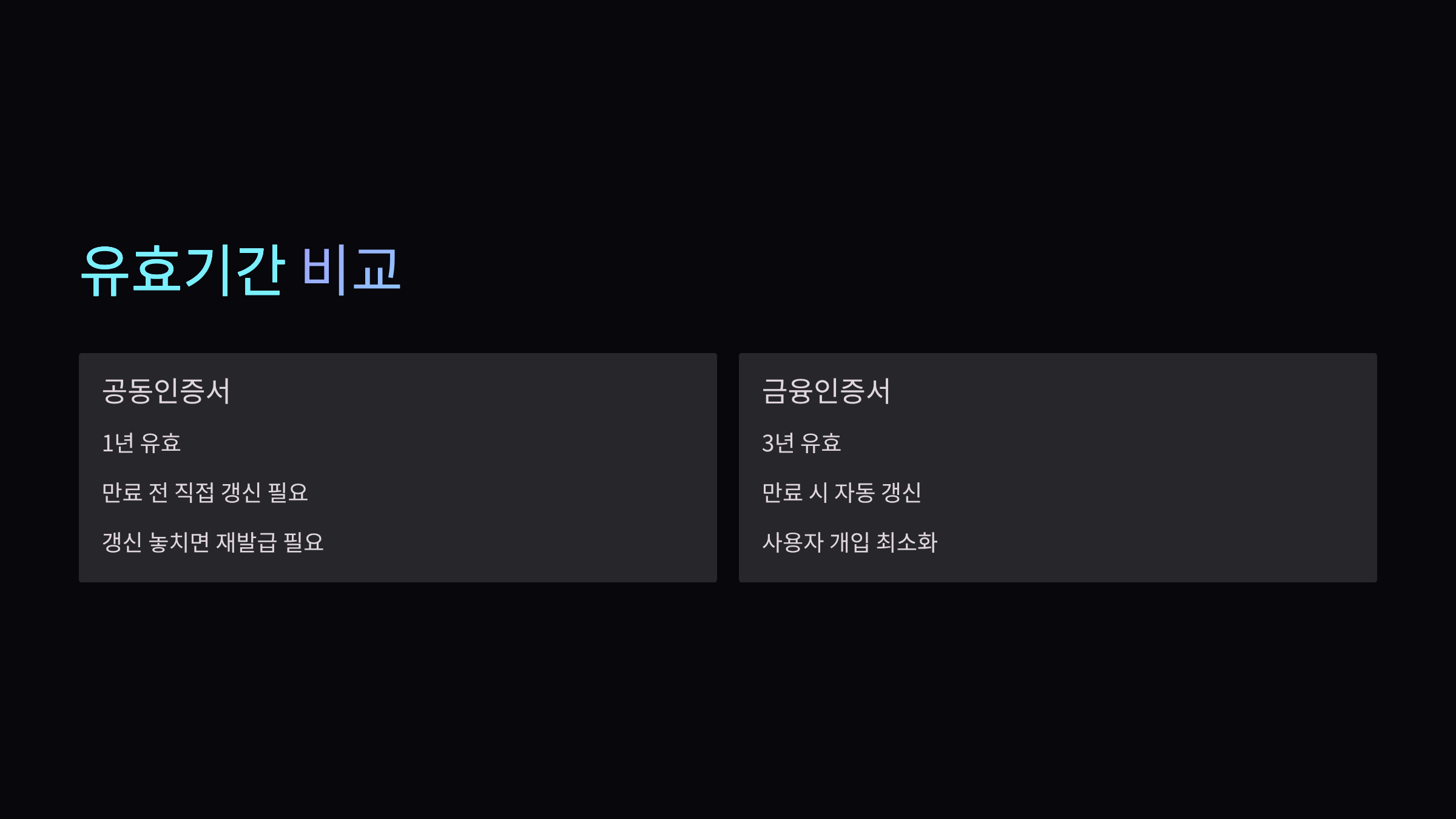

공동인증서와 금융인증서의 유효기간은 어떻게 다른가요?

유효기간에서 가장 큰 차이가 나타납니다. 공동인증서는 발급일로부터 1년 동안만 유효하며, 매년 만료일 전에 직접 갱신해야 합니다. 만약 갱신 시기를 놓치면 다시 발급받아야 하는 번거로움이 생기죠.

반면 금융인증서는 3년의 넉넉한 유효기간을 제공하며, 만료일이 다가오면 자동으로 갱신됩니다. 덕분에 사용자가 일일이 신경 쓸 필요 없이 계속해서 인증서를 사용할 수 있습니다. 매년 갱신 알림을 받고 직접 처리하는 게 여간 귀찮은 일이 아니잖아요? 이런 점에서 금융인증서가 훨씬 편리하게 느껴질 수 있습니다.

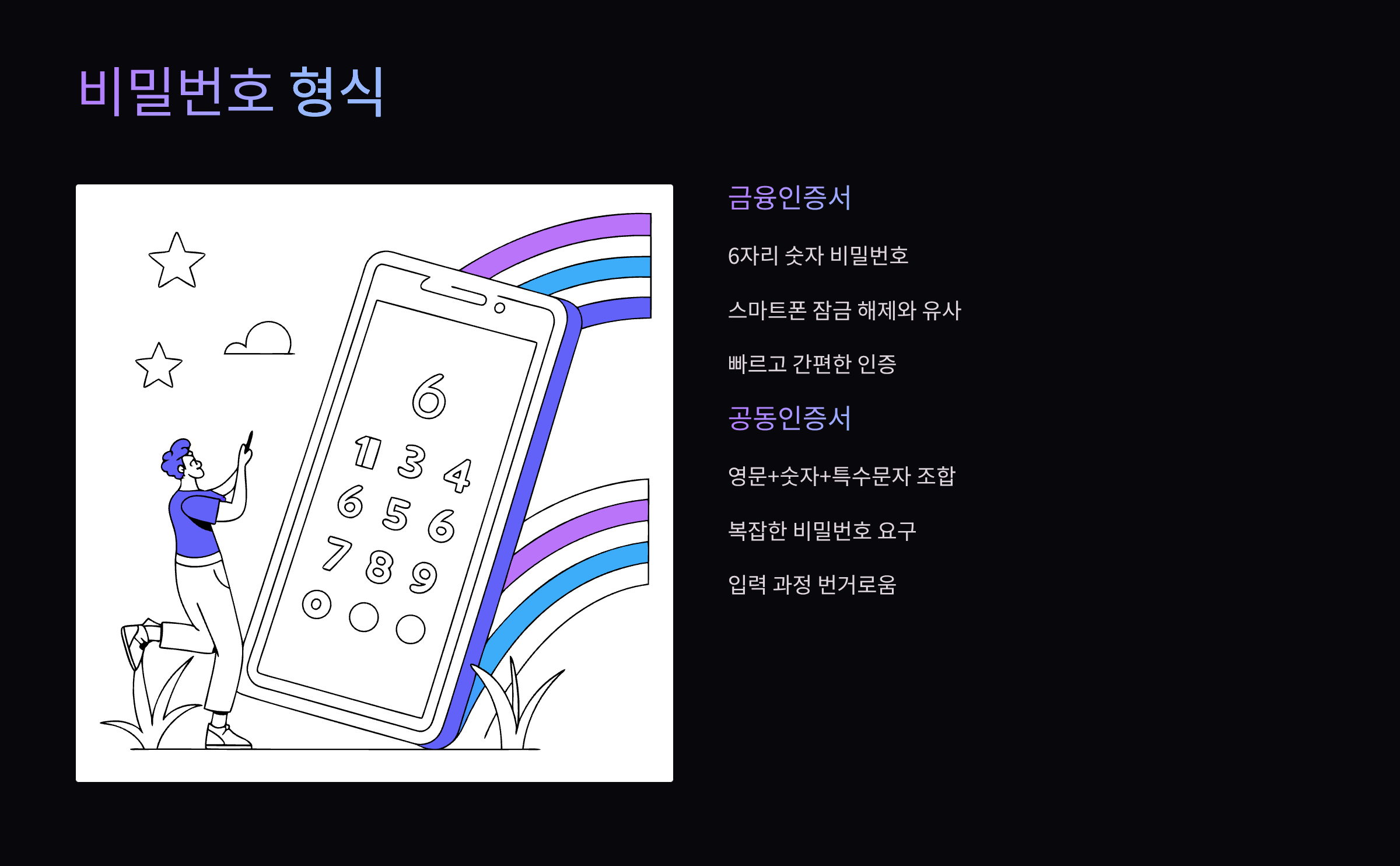

금융인증서와 공동인증서의 비밀번호 형식은 어떻게 다른가요?

비밀번호 설정 방식도 두 인증서의 사용 편의성에 큰 영향을 줍니다. 금융인증서는 주로 6자리의 간편한 숫자 비밀번호를 사용합니다. 스마트폰 잠금 해제처럼 익숙한 방식으로 빠르고 쉽게 인증할 수 있죠.

공동인증서는 영문, 숫자, 특수문자를 필수로 조합해야 하는 복잡한 비밀번호를 요구합니다. 보안 수준을 높이기 위함이지만, 기억하기 어렵고 입력 과정도 번거로울 수 있습니다. 간편함이냐, 복잡함이냐의 문제랄까요? 개인의 선호도에 따라 선택이 달라질 수 있는 부분입니다.

금융인증서와 공동인증서를 선택하는 기준은 무엇인가요?

어떤 인증서가 더 좋을지 고민되신다면, 자신의 주요 사용 목적을 고려하는 것이 현명합니다.

- 금융인증서는 주로 인터넷 뱅킹, 모바일 뱅킹, 보험 가입 등 은행권 위주의 금융 서비스를 편리하게 이용하고 싶을 때 적합합니다. 잦은 갱신이나 복잡한 비밀번호 입력 없이 스마트폰 하나로 간편하게 처리하고 싶은 분들에게 유용하죠.

- 공동인증서는 은행 업무 외에도 증권사, 카드사, 그리고 정부24, 국민건강보험공단 같은 다양한 공공기관 서비스를 두루 이용해야 할 때 좋습니다. 범용성과 넓은 사용처가 필요하다면 공동인증서가 더 나은 선택이 될 수 있습니다. 저의 경우, 은행 앱은 금융인증서로 쓰고, 가끔 공공기관 업무 볼 때 공동인증서를 사용하는 식으로 병행하고 있습니다.

금융인증서와 공동인증서의 발급 비용은 어떻게 다르나요?

발급 비용 걱정은 크게 하지 않으셔도 됩니다. 대부분의 경우 개인이 사용하는 금융인증서와 공동인증서 모두 무료로 발급받을 수 있습니다. 다만, 공동인증서의 경우 일부 특정 기관에서 유료로 발급하는 경우도 간혹 있습니다. 하지만 일반적인 금융기관이나 공공기관 서비스를 위한 발급이라면 대부분 무료로 제공되니, 비용 부담 없이 필요한 인증서를 선택하시면 됩니다.

자주 묻는 질문

농협 금융인증서와 공동인증서 발급 차이는 뭔가요?

금융인증서는 클라우드 저장, 공동인증서는 PC 저장이에요.

농협 이용 시 어떤 인증서를 쓰는 게 편리한가요?

농협만 쓸 땐 금융인증서, 여러 기관은 공동인증서가 좋아요.

농협 금융인증서와 공동인증서 유효기간은 얼마나 되나요?

금융인증서는 3년, 공동인증서는 1년마다 갱신 필요해요.